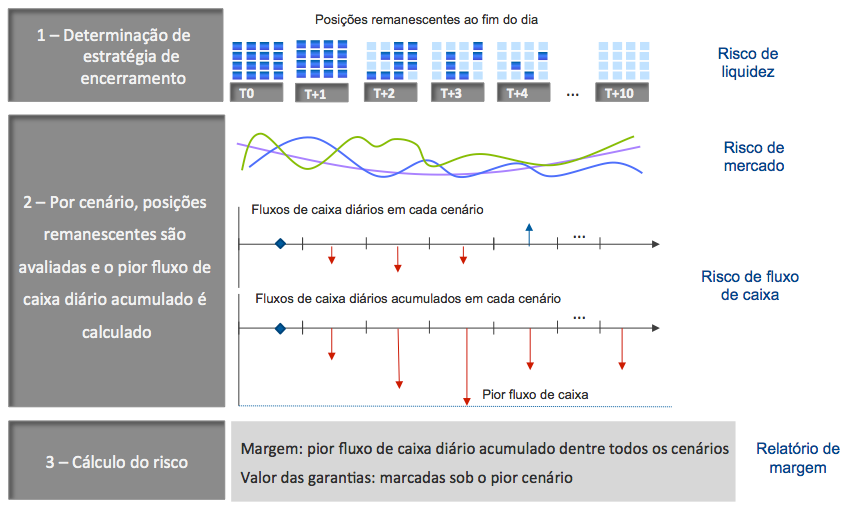

Para calcular o risco de encerramento de um portfólio contendo posições e garantias de múltiplos mercados e classes de ativos, a B3 desenvolveu uma medida de risco inovadora: Close-Out Risk Evaluation (CORE).

Principais características do CORE:

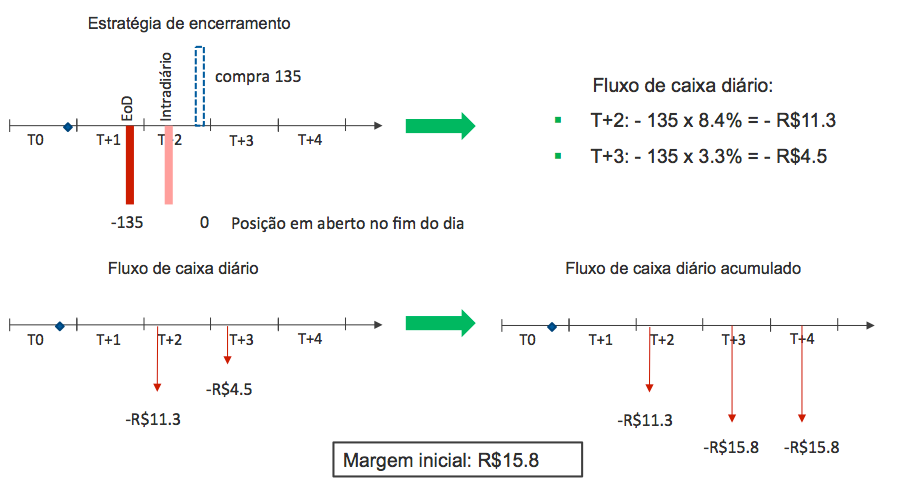

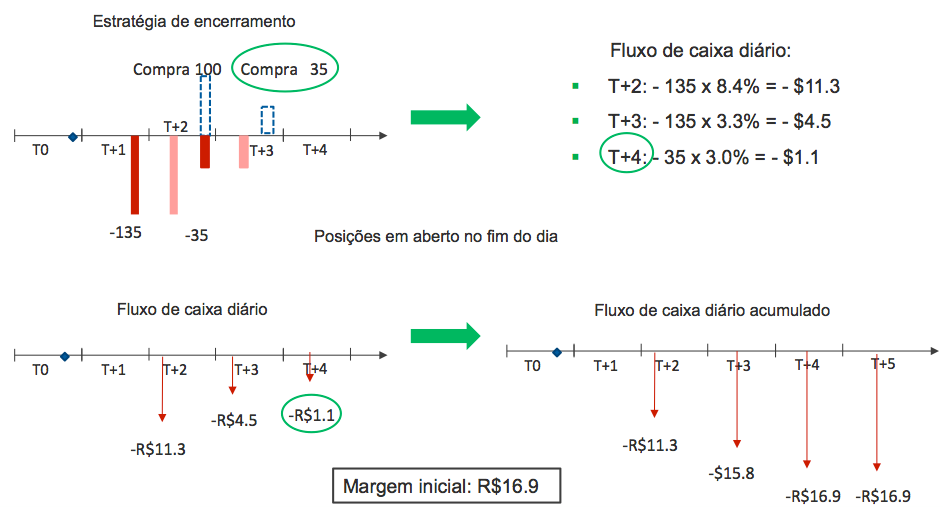

- Calcula o pior fluxo de caixa diário acumulado durante o processo de encerramento do portfólio

- Calcula o risco conjunto de posições e garantias

- Contempla três tipos de risco: mercado, liquidez de posições e garantias, e fluxo de caixa

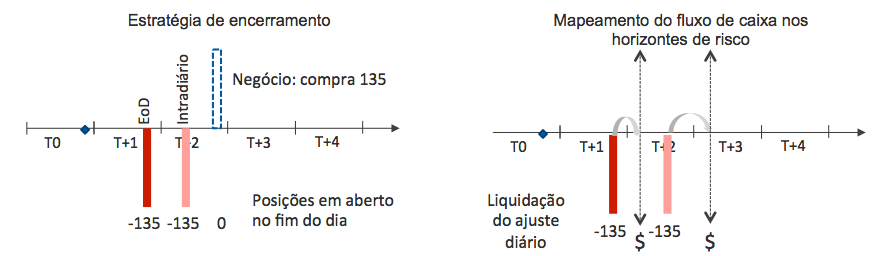

- Define a estratégia de encerramento por tipo de posições e de garantias

- Perda severa (teste de estresse): nível de confiança de 99,96% (1 crise a cada 10 anos)

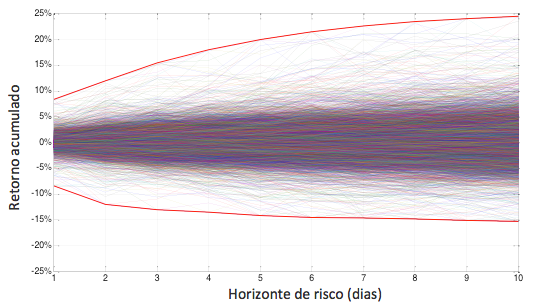

- Considera 10 mil cenários: históricos (desde 2002), quantitativos e prospectivos

- Possui múltiplos horizontes de risco: operações de encerramento são diárias, podendo ocorrer no período de 1 a 10 dias

- Aplica apreçamento completo