Família de produtos

Os contratos derivativos listados são agrupados em famílias de produtos, baseadas em cada ativo subjacente. Para uma mesma família, serão aplicadas as mesmas tabelas de preços. Os volumes de todos os contratos da família serão considerados para aplicação de reduções de tarifa por volume.

Cálculo do Fator de Risco

Cada família de produtos possui uma tabela específica de fatores de risco, baseada no prazo do contrato. O cálculo do fator de risco é calculado de forma diferenciada para os produtos outright e para os produtos estruturados.

Produtos outright

O fator de risco para os produtos outright é definido em função do prazo da quantidade de meses subsequentes à data de negociação até a data do vencimento do contrato.

Para o produto DAP, caso a data de negociação do contrato ocorra antes do dia 15, o prazo é a quantidade de meses subsequentes à data de negociação até o mês de vencimento do contrato, acrescido do mês da própria negociação (+1). Se a data de negociação ocorrer no dia 15 ou após, a regra do prazo é a mesma descrita para os demais produtos outright.

Produtos estruturados

O fator de risco para os produtos estruturados é calculado pela diferença do fator de risco do contrato da perna longa (maior data de vencimento) e do fator de risco do contrato da perna curta (menor data de vencimento).

Na hipótese de o fator de risco do contrato da perna longa ser igual ao fator de risco do contrato da perna curta, o fator de risco a ser considerado para a perna curta será aquele do prazo anterior ao seu vencimento.

Cálculo do ADV mensal

O ADV é apurado mensalmente para cada investidor, considerando todas as contas de um mesmo documento (CPF, CNPJ ou terceiro bloco do código CVM) em todas as corretoras. Todas as contas vinculadas a uma mesma conta máster, independentemente do investidor, terão seus volumes consolidados no documento máster atrelado a ela.

O cálculo é feito pela soma de todos os contratos negociados (compras e vendas, day trade ou não) de uma mesma família, tanto dos produtos outright quanto dos produtos estruturados, ajustados pelo fator de risco, entre o primeiro e último dias úteis do mês anterior, dividido pela quantidade de pregões no mês anterior, sendo esse cálculo arredondado em zero casas decimais.

Onde:

ADVf = ADV da família de produtos f;

j = índice que denota cada um dos produtos outright de uma mesma família;

k = índice que denota cada um dos produtos estruturados de uma mesma família;

Qoutright j = quantidade negociada de contratos do produto outright j

Qestruturado k = quantidade negociada do produto estruturado k

FRj = fator de risco do produto outright j;

FRpc k = fator de risco do contrato da ponta curta (pc) do produto estruturado k;

FRpl k = fator de risco do contrato da ponta longa (pl) do produto estruturado k;

Cálculo da redução da tarifa por volume

A redução da tarifa por volume é calculada mensalmente e válida para todo o mês de negociação, com base no ADV mensal. Esse cálculo é feito de forma progressiva, ou seja, ponderando-se as reduções pelo total de operações de cada faixa, respeitando os limites de número de contratos de cada faixa.

| Tabela progressiva | ||

|---|---|---|

| Limite mínimo | Limite máximo | Valor faixa |

| D1 | U1 | V1 |

| D2 | U2 | V2 |

| D3 | U3 | V3 |

| ... | ... | ... |

| Di-1 | Ui-1 | Vi-1 |

| Di | Ui | Vi |

| Dn | Un | Vn |

O cálculo progressivo da redução por ADV será dado por:

Quanto ao valor adicional da faixa, trata-se somente de um mecanismo matemático para o cálculo da redução progressiva:

O valor da redução é arredondado em duas casas decimais.

Tarifa única

A tarifa única, composta pelos emolumentos e pela tarifa de registro, é baseada no fator contrato, na redução baseada no ADV e no fator de risco. O fator contrato é um valor fixo definido para cada produto dentro de determinada família, seja outright ou estruturado. O resultado deve ser arredondado em duas casas decimais.

Produtos outright

Onde:

FRvcto = fator de risco do contrato de determinado vencimento

Produtos estruturados

Onde:

FRpc = fator de risco do contrato da ponta curta (pc) do produto estruturado;

FRpl = fator de risco do contrato da ponta longa (pl) do produto estruturado.

Conversão de moeda estrangeira

Os valores da tarifa única em moeda estrangeira devem ser convertidos em reais pela PTAX de venda do último dia do mês anterior. O resultado também deve ser arredondado em duas casas decimais.

Aplicação políticas de incentivo para day trade

As operações day trade de produtos outright e de produtos estruturados possuem redução de preço, na forma de porcentagem, que deve ser diretamente aplicada à tarifa única. O resultado da multiplicação também deve ser arredondado em duas casas decimais.

Emolumentos e tarifa de registro

Os emolumentos e tarifa de registro serão definidos via rateio da tarifa única cobrada do investidor (após a aplicação dos fatores e reduções, se existentes). Os emolumentos são calculados a partir da aplicação da porcentagem de rateio na tarifa única, arredondado em duas casas decimais. A tarifa de registro será calculada como a diferença entre a tarifa única e os emolumentos.

O valor do rateio é de 35%.

Emolumentos

Valor do custo unitário dos emolumentos, multiplicado pela quantidade de contratos de cada negócio efetuado, arredondado em duas casas decimais.

Tarifa de registro

Valor do custo unitário da tarifa de registro, multiplicado pela quantidade de contratos de cada negócio efetuado, arredondado em duas casas decimais.

Caso o valor da tarifa única seja de R$0,01, este valor será cobrado da tarifa de registro. Caso o valor seja superior a R$0,01, tanto os emolumentos quanto a tarifa de registro terão um mínimo de R$0,01, independentemente do rateio.

Os valores obtidos para os emolumentos e tarifa de registro são aplicados negócio a negócio.

Tarifa de liquidação

Aplicável a todos os contratos, tanto dos produtos outright quanto das pernas dos produtos estruturados, no encerramento de posições no vencimento.

A tarifa de liquidação é um valor fixo por contrato. Esse valor deve ser multiplicado pelo número de contratos liquidados e arredondado em duas casas decimais.

Tarifa de permanência

Calculado para cada contrato, de acordo com valores estabelecidos nas tabelas de preços. Tem como base de incidência o número de contratos futuros mantidos em aberto no dia anterior e representa o somatório de todas as posições mantidas em aberto na mesma mercadoria e no mesmo mercado, independentemente do vencimento, por conta. O período de apuração é o último dia útil do mês anterior ao penúltimo do mês atual. É calculado diariamente e sua cobrança ocorrerá nas condições descritas a seguir.

- Último dia útil de cada mês: o débito nessa data corresponderá à acumulação de todos os valores de tarifa de permanência calculados nos dias compreendidos entre a última cobrança e o dia útil anterior.

- No dia seguinte ao encerramento de todas as posições na mesma mercadoria do mesmo comitente (conta). Desse modo, o débito da tarifa ocorreria nos dias compreendidos entre a última cobrança e no dia útil anterior, exclusivamente, para a mercadoria cuja posição foi encerrada.

- Quando ocorre a transferência total das posições do comitente (conta) da mesma mercadoria para outro participante.

Onde:

p = valor diário da tarifa de permanência em reais para a mercadoria;

CAt-1 = soma da quantidade de contratos em aberto no dia anterior (t-1);

λ = fator redutor;

Ct + Vt = somatório de contratos negociados (compra e venda, não é o netting) para o contrato em questão na data t;

Arredondado na segunda casa decimal.

Para contratos com tarifa de permanência em dólar e contratos de commodities operados pelos investidores 2687 (investidores não-residentes com documento CVM), a tarifa diária de permanência será convertida em reais pela PTAX de venda do último dia útil do mês anterior e arredondado em três casas decimais.

Tarifa de Permanência para o Futuro de DI1

O cálculo é feito por investidor, por vencimento, da seguinte forma:

Onde:

R = fator redutor adicional, na forma de porcentagem, com base na compensação das posições inversas de Futuro de DI1 mantidas em diferentes contas

- de um mesmo vencimento;

- de um mesmo investidor

- de um mesmo participante de liquidação (carrying broker).

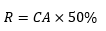

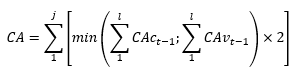

O fator redutor adicional (R) deve ser calculado aplicando-se a redução de 50% sobre a proporção do total de contratos em aberto compensados:

A quantidade de contratos em aberto compensados é calculada para cada vencimento, determinada pelos valores mínimos das somas das posições em aberto de compra e venda em todos as contas de um mesmo investidor e participante de liquidação:

Onde:

CA = Contratos em aberto compensados;

CAct-1 = quantidade de contratos em aberto comprados no dia anterior;

Cavt-1 = quantidade de contratos em aberto vendidos no dia anterior;

l = quantidade de contas de um investidor;

j = quantidade de vencimentos diferentes.

O novo valor diário de permanência (p) deverá ser arredondado em cinco casas decimais.

Tributos que influem na formação das tarifas” artigo 1º, §2º, da Lei nº 12.741/12:

As taxas descritas nesta página incluem o valor do PIS e da COFINS, cuja alíquota total é de 9,25%, e o valor do ISS cuja alíquota pode variar de 2% a 5%.

Os emolumentos e taxas de negociação incluem o valor do PIS e da COFINS, cuja alíquota total é de 9,25%.

Há contribuições previdenciárias indiretamente alocadas nos custos discriminados na referida Seção.