Perguntas frequentes

- Home

- Produtos e Serviços

- Tesouro Direto

- Tesouro Direto

- Perguntas frequentes

Como comprar no Tesouro Direto

- 1 - Quem pode comprar títulos no Tesouro Direto?

Todas as pessoas que possuam Cadastro de Pessoa Física (CPF) e sejam cadastrados em alguma das Instituições Financeiras habilitadas a operar no Tesouro Direto.

- 2 - Como comprar títulos no Tesouro Direto?

Você deve se cadastrar no Tesouro Direto por meio de uma Instituição Financeira (Agente de Custódia), que pode ser uma Corretora, Banco Comercial, Múltiplo ou de Investimento e Distribuidora de Valores. Após o cadastro, você receberá uma senha, via correio eletrônico, que permite o acesso à área exclusiva do Tesouro Direto. A partir desse momento, você estará apto(a) a comprar os títulos que desejar.

- 3 - Quais os limites de compra e venda?

As compras de títulos no Tesouro Direto (tanto tradicionais quanto programadas) deverão ocorrer em múltiplos de 1% do valor de um título (0,01 título), ou seja, o investidor pode comprar, por exemplo, 0.56, 2.35 ou 3.45 porções de um título. Cabe observar, porém, que o valor a ser aplicado necessita respeitar o limite financeiro mínimo de R$ 30,00 (trinta reais). O limite financeiro máximo de compra por investidor é de R$ 1.000.000,00 por mês. Não há limite financeiro para vendas.

- 4 - Posso comprar títulos no Tesouro Direto por meio de uma instituição financeira?

Sim, você pode comprar títulos por meio do seu Agente de Custódia. Basta autorizá-lo formalmente a efetuar compras e vendas em seu nome no Tesouro Direto. Uma vez autorizado, somente o seu Agente de Custódia poderá realizar compras e vendas e você apenas poderá efetuar consultas de saldos e extratos de títulos.

- 5 - Já possuo ações custodiadas na B3. O que devo fazer para comprar títulos públicos no Tesouro Direto?

Se desejar comprar títulos pelo mesmo Agente de Custódia em que possui ações, basta verificar no site do Tesouro Direto se o seu Agente está habilitado a lhe prestar este serviço. Caso esteja, entre em contato com ele e manifeste o seu desejo de comprar títulos públicos no Tesouro Direto.

- 6 - O que são Agentes de Custódia?

Os Agentes de Custódia são instituições financeiras que prestam o serviço de guarda dos títulos de seus clientes. São elegíveis como Agentes de Custódia as seguintes instituições financeiras: Corretoras de Valores, Bancos Comerciais, Múltiplos ou de Investimento e Distribuidoras de Valores.

- 7 - Sou cliente de um Agente de Custódia. Posso comprar títulos por meio de um outro Agente de Custódia?

Sim, basta se cadastrar em outro Agente de Custódia habilitado a operar com o Tesouro Direto. Você também pode transferir seus títulos de um agente para outro. Para tanto, é preciso estar cadastrado no agente para o qual deseja transferir seus títulos e solicitar ao agente atual essa movimentação.

- 8 - O que acontece se o investidor fizer uma compra no Tesouro Direto e não tiver disponíveis os recursos na conta do

Agente de Custódia até a data limite?De acordo com o regulamento do Tesouro Direto, no caso de ocorrência de não pagamento de uma compra realizada no programa, o investidor primeiramente irá receber uma advertência por e-mail alertando-o sobre o evento e quanto às penalidades previstas em caso de reincidência. Havendo reincidência, o investidor não poderá realizar aplicações no Tesouro Direto por um prazo de 15 dias. O prazo de suspensão para 30 dias no caso de mais uma ocorrência de não pagamento e, para mais de 2 reincidências, o prazo passa a ser de 60 dias. Caso o investidor, após a advertência ou o término da suspensão, permaneça 60 dias sem ocorrência de não pagamento, ele passa a ser considerado novamente adimplente. - 9 - Existe a possibilidade de cancelar uma compra de títulos feita no Tesouro Direto?

Não há como cancelar a operação. Se, após a confirmação de compra, o pagamento não for efetuado o investidor receberá uma advertência informando do evento e, em caso de reincidência, ele ficará suspenso de acordo com os prazos descritos na Questão 8 acima.

- 10 - Como posso pagar minhas compras?

O pagamento das compras realizadas no Tesouro Direto é feito por meio de recursos disponíveis na conta do Agente de Custódia. Caso você tenha autorizado seu Agente de Custódia a comprar títulos em seu nome, você deve efetuar o pagamento para o mesmo, conforme acordo entre as partes. Nos pagamentos via Home Banking, recomendamos que você entre em contato previamente com seu banco para obter informações sobre a existência de limites para pagamentos e as regras de funcionamento destes serviços nos feriados locais. Posteriormente, o investidor deve transferir os recursos ao Agente de Custódia. Por fim, ressaltamos que o Programa Tesouro Direto, com o intuito de democratizar o acesso para investimentos em títulos federais por pessoas físicas, opera inteiramente via internet, não havendo a necessidade de o investidor se deslocar a um local físico para aplicar (como um banco ou um caixa eletrônico). Basta que os recursos estejam disponíveis na conta do Agente de Custódia que o pagamento das compras será efetuado.

- 11 - O que significa o campo "Compra pelo Agente de Custódia" que consta no protocolo?

Este campo indica que a compra foi efetuada pelo Agente de Custódia em nome do Investidor.

- 12 - Se o investidor somente fizer o cadastro no Tesouro Direto, mas não efetuar nenhuma compra, terá que pagar alguma

tarifa mensal?Não. O investidor só terá que pagar as taxas se fizer alguma compra de títulos. - 13 - Já possuo uma conta de custódia na B3. Gostaria de saber se para efetuar compras de títulos públicos no Tesouro Direto, é preciso solicitar uma nova senha?

Se desejar comprar títulos pelo mesmo Agente de Custódia do qual você já é cliente, basta contatá-lo e manifestar o seu desejo de comprar títulos públicos no Tesouro Direto. Ele fará o seu cadastro e o sistema enviará uma nova senha para acessar exclusivamente os serviços do Tesouro Direto. Verifique se o seu Agente de Custódia está habilitado a lhe prestar esse serviço, através do site do Tesouro Direto. Caso ele não esteja habilitado, você também pode escolher um outro Agente de Custódia.

- 14 - Quando poderei visualizar em meu extrato os títulos que comprei?

Eventos Dia 0 Dia 1 Dia 2 Aquisição do Título no site do Tesouro Direto* X Prazo limite para que o dinheiro esteja na conta investimento do investidor (checar horário limite com Agente de Custódia). X Recebimento do Título adquirido na conta de custódia do investidor (às 17 horas). X *É considerado "Dia 0" entre 9 horas do "Dia 0" e 5 horas do "Dia 1". São considerados dias úteis, sendo que Dia 0 de sexta-feira se prolonga de 9 horas até 5 horas de segunda-feira.

Problemas com Senhas

- 1 - Como posso alterar a minha senha e o meu endereço de correio eletrônico?

Sua senha e o seu endereço de correio eletrônico podem ser alterados de maneira rápida e fácil na área exclusiva do Tesouro Direto. Clique em Dados Cadastrais, informe a senha atual e a nova senha; para confirmar a alteração, digite outra vez a nova senha e clique em "Alterar".

- 2 - Como posso alterar a senha provisória? Qual o padrão a ser utilizado para o cadastramento da nova senha?

Para alterar a sua senha provisória, você deverá informar o seu CPF (sem pontos e traços) e a senha provisória enviada por e-mail na habilitação. Após esse comando, o sistema solicitará a troca de senha, que deverá conter de 8 a 16 dígitos, compostos por letras, números e caracteres especiais, obrigatoriamente. Não utilize uma senha já digitada, pois o sistema não a aceitará, nem mesmo uma já parcialmente digitada. Se já utilizou, por exemplo, a expressão Tesouro01, não utilize Tesouro05, já que a palavra Tesouro se repete.

- 3 - O que pode estar acontecendo se a senha fornecida não estiver sendo aceita pelo site do Tesouro Direto?

Se a senha fornecida não estiver sendo aceita, o investidor poderá acessar a Área Restrita do Tesouro Direto (https://portalinvestidor.tesourodireto.com.br/), clicar no link "Esqueci minha senha" confirmar os dados cadastrais (CPF e data de nascimento) e uma nova senha será enviada ao seu e-mail.

- 4 - Após o meu cadastro no Tesouro Direto, não recebi a senha provisória para o acesso. O que deve fazer?

O prazo de recebimento do e-mail contendo a senha provisória para investir no Tesouro Direto é de 24 horas após os dados serem registrados na B3. O investidor deverá entrar em contato com o Agente de Custódia e verificar se seus dados já foram registrados junto à B3. Descubra aqui o e-mail do seu Agente de Custódia.

- 5 - O que devo fazer caso eu esqueça a minha senha de acesso ao Tesouro Direto?

Para obter uma nova senha, basta acessar a Área Restrita do Tesouro Direto no endereço https://portalinvestidor.tesourodireto.com.br/, clicar no link "Esqueci minha senha" confirmar seus dados cadastrais (CPF e data de nascimento) e uma nova senha será enviada para o seu e-mail.

- 6 - Após solicitar a recuperação de senha, não recebo o e-mail com a nova senha. Como devo proceder?

Caso não tenha recebido o e-mail com a nova senha, favor verificar com sua Instituição Financeira (Agente de Custódia) se o e-mail cadastrado está correto. Caso seja necessária a mudança de e-mail, entre em contato com a sua Instituição Financeira e solicite a alteração. Por se tratar de uma alteração dos dados cadastrais de investidores, somente a sua Instituição Financeira tem autoridade legal para realizar essa alteração no sistema, mediante a solicitação de seu cliente. Verifique também se a caixa postal não está lotada ou se o provedor não está barrando o recebimento do e-mail. Por ser enviado automaticamente pelo sistema, este e-mail às vezes é considerado spam e bloqueado pelos serviços de e-mail dos investidores. Assim, para garantir o recebimento dos comunicados do Tesouro Direto, solicitamos que você entre em contato com o seu provedor de e-mail e solicite a liberação do domínio ([email protected]) para a sua caixa de entrada de e-mails. Também pode ajudar adicionar o e-mail como contato. Caso não se resolva o problema, entre em contato conosco enviando e-mail para a caixa [email protected].

Quais os custos envolvidos na aplicação (impostos e taxas)?

- 1 - Há cobrança de taxas?

Sim. São 2 as taxas cobradas no Tesouro Direto.

- Há uma taxa de custódia da B3 de 0,20% ao ano sobre o valor dos títulos, referente aos serviços de guarda dos títulos e às informações e movimentações dos saldos, que é cobrada semestralmente, no primeiro dia útil de janeiro ou de julho, ou na ocorrência de um evento de custódia (pagamento de juros, venda ou vencimento do título), o que ocorrer primeiro. Essa taxa é cobrada proporcionalmente ao período em que o investidor mantiver o título. Quando no semestre, a soma do valor da taxa de custódia da B3 e da taxa do Agente de Custódia for inferior a R$10,00, o valor das taxas será acumulado para a cobrança no semestre seguinte, no primeiro dia útil de janeiro ou de julho, ou na ocorrência de um evento de custódia (pagamento de juros, venda ou vencimento do título), o que ocorrer primeiro. A partir do dia 01/08/2020, o título Tesouro Selic passou a ser isento da taxa de custódia até o estoque de R$10.000,00. A taxa será cobrada sobre os valores que excederem o estoque de R$10.000,00, por investidor (CPF).

- Os agentes de custódia também cobram taxas de serviços livremente acordadas com os investidores. As taxas cobradas pelas instituições estão disponíveis para consulta no site do Tesouro Direto. O investidor deve confirmá-las no momento da contratação.

Assim, no momento da operação de compra o investidor pagará o valor da transação (preço unitário do título vezes a quantidade adquirida) mais a taxa do Agente de Custódia referente ao primeiro ano de custódia. Caso o título tenha vencimento inferior a um ano, a taxa do agente de custódia será proporcional ao prazo do título. A taxa de custódia da B3 (0,20% ao ano) será provisionada diariamente a partir da liquidação da operação de compra (D+1).

As compras feitas antes de 06/04/2009 continuam com a regra anterior de cobrança das taxas, ou seja, na venda, ou no pagamento de juros, ou no encerramento da posição do investidor. - 2 - Quais impostos são cobrados?

Os impostos cobrados sobre as operações realizadas no Tesouro Direto são os mesmos que incidem sobre as operações de renda fixa, ou seja, Imposto de Renda - pessoa física sobre os rendimentos dos títulos e nos investimentos de prazo inferior a 30 dias IOF.

A Lei nº 11.033, de 21 de dezembro de 2004, alterou a tributação incidente sobre as operações do mercado financeiro e de capitais, incluindo as alíquotas de Imposto de Renda na fonte incidentes sobre os rendimentos do Tesouro Direto. De acordo com a redação legal, as alíquotas válidas a partir de 1º de janeiro de 2005 são as seguintes:

- 22,5% (vinte e dois inteiros e cinco décimos por cento), em aplicações com prazo de até 180 (cento e oitenta) dias;

- 20% (vinte por cento), em aplicações com prazo de 181 (cento e oitenta e um) dias até 360 (trezentos e sessenta) dias;

- 17,5% (dezessete inteiros e cinco décimos por cento), em aplicações com prazo de 361 (trezentos e sessenta e um) dias até 720 (setecentos e vinte) dias;

- 15% (quinze por cento), em aplicações com prazo acima de 720 (setecentos e vinte) dias.

No caso de aplicações existentes em 31 de dezembro de 2004:- os rendimentos produzidos até essa data serão tributados à alíquota de 20% sobre o ganho de capital;

- em relação aos rendimentos produzidos em 2005, os prazos a que se referem as alíquotas decrescentes serão contados a partir:

- de 1º de julho de 2004, no caso de aplicação efetuada até 22/12/2004; e

- da data da aplicação, no caso de aplicação efetuada após 22/12/2004. Com relação aos cupons de juros das Notas do Tesouro Nacional, serão aplicadas as alíquotas do Imposto de Renda previstas, com o prazo contado a partir da data de início da aplicação.

O recolhimento dos impostos devidos é responsabilidade do Agente de Custódia. Há incidência de impostos sobre os rendimentos financeiros auferidos quando da venda antecipada, do pagamento de cupom de juros (o IOF não incide sobre os cupons de juros; somente o IR) e do vencimento dos títulos. - 3 - Existe um prazo de carência para revender os meus títulos?

Não. O investidor pode revender os seus títulos diariamente, sendo que nos fins de semana e feriados a venda pode ocorrer em qualquer horário do dia, enquanto que, em dias úteis, a revenda é possível no período de 18 horas até as 5 horas da manhã do dia seguinte. Além disso, existe uma modalidade na qual o investidor pode agendar antecipadamente a data em que deseja vender os seus títulos. No entanto, deve-se atentar para a incidência das taxas de administração do Agente de custódia, das alíquotas do Imposto de Renda (IR) e do Imposto Sobre Operações Financeiras (IOF).

a) taxas do Agente de Custódia: no ato da compra dos títulos, são pagas para o primeiro ano de aplicação. Caso o investidor queira resgatar seus títulos antes de se completar um ano da sua compra, não haverá devolução desses valores. As taxas de custódia relativas aos demais anos serão proporcionais ao período que o Investidor mantiver os títulos em carteira e serão cobradas no pagamento de juros, resgates ou vendas.

b) cobrança do IR: Os rendimentos auferidos em qualquer aplicação ou operação financeira de renda fixa ou de renda variável sujeitam-se à incidência do imposto de renda na fonte.

Vale lembrar, no entanto, que a cobrança do IR é regressiva. Ou seja, quanto mais tempo o investidor deixar o seu dinheiro aplicado, menor será o imposto de renda devido, conforme a seguir:

- 22,5%, em aplicações com prazo de até 180 dias;

- 20%, em aplicações com prazo de 181 dias até 360 dias;

- 17,5%, em aplicações com prazo de 361 dias até 720 dias;

- 15%, em aplicações com prazo acima de 720 dias.

c) Imposto Sobre Operações Financeiras (IOF): cobrado com alíquotas regressivas, para resgate da aplicação em menos de 30 dias.

Que títulos devo comprar?

- 1 - Quais títulos posso comprar?

Estão disponíveis para compra os seguintes títulos:

- Tesouro Selic 20XX (LFT): É um título com rentabilidade diária vinculada à taxa de juros básica da economia (taxa Selic). O resgate do principal e dos juros ocorre no vencimento do título.

- Tesouro Prefixado 20XX (LTN): É um título com rentabilidade definida no momento da compra, com o resgate do valor do título na data do vencimento do mesmo. Cada título é adquirido com deságio e possui o valor de resgate de R$ 1.000,00, no vencimento.

- Tesouro IPCA+ Com Juros Semestrais 20XX (NTN-B): É um título com a rentabilidade vinculada à variação do IPCA (Índice de Preços ao Consumidor Amplo), acrescida de juros definidos no momento da compra. O pagamento dos juros é semestral e o resgate do valor nominal atualizado ocorre na data de vencimento do título.

- Tesouro IPCA+ 20XX (NTN-B Principal): É um título com a rentabilidade vinculada à variação do IPCA (Índice de Preços ao Consumidor Amplo), acrescida de juros definidos no momento da compra. Não há pagamento de cupom de juros semestral e o resgate do valor nominal atualizado ocorre na data de vencimento do título.

- Tesouro Prefixado Com Juros Semestrais 20XX (NTN-F): É um título com a rentabilidade definida, acrescida de juros definidos no momento da compra. O pagamento dos juros é semestral e o resgate do principal ocorre na data de vencimento do título.

- 2 - Qual a rentabilidade dos títulos?

A rentabilidade varia de acordo com o tipo de título e o preço de aquisição, podendo ser prefixada (Tesouro Prefixado 20XX (LTN) e Tesouro Prefixado Com Juros Semestrais 20XX (NTN-F)), indexada à taxa SELIC (Tesouro Selic 20XX (LFT)), indexada ao IGP-M (Tesouro IGP-M+ Com Juros Semestrais 20XX (NTN-C)) ou indexada ao IPCA (Tesouro IPCA+ Com Juros Semestrais 20XX (NTN-B) e Tesouro IPCA+ 20XX (NTN-B Principal)).

Se o investidor permanecer com os títulos até a sua data de vencimento, receberá o valor correspondente à rentabilidade pactuada no momento da compra, independente das variações de preço do título ao longo da aplicação. Entretanto, no caso da venda antecipada, o Tesouro Nacional recompra o título com base em seu valor de mercado. Logo, na venda antes do vencimento, o retorno da aplicação poderá ser diferente da acordada no momento da compra, dependendo do preço do título no momento em que o investidor decidir vender o título. Sobre os rendimentos dos títulos, incidirá o imposto de renda e, no caso de investimentos com prazo inferior a 30 dias, incidirá também o IOF.

- 3 - O que é IGP-M (Índice Geral de Preços - Mercado)?

O IGP-M é o índice de inflação calculado mensalmente pela Fundação Getúlio Vargas, com base na média ponderada do Índice de Preços por Atacado, do Índice de Preços ao Consumidor, e do Índice Nacional de Custo da Construção Civil -INCC..

- 4 - O que é taxa SELIC?

A taxa SELIC é a taxa média dos negócios com títulos públicos registrados no Banco Central do Brasil

- 5 - A que se refere a data de vencimento?

A data de vencimento do título é a data em que o Tesouro Nacional quita suas obrigações financeiras com os investidores. É o dia do resgate do valor do título.

- 6 - Como funciona o fluxo de pagamento de cupom de juros no Tesouro Direto?

O fluxo de pagamento de cupom de juros funciona da seguinte maneira:

Fluxo de pagamento de Cupom de Juros Eventos Dia 0 Dia 1 Dia 2 Dia do pagamento de cupom de juros dos títulos (Tesouro IPCA+ Com Juros Semestrais 20XX (NTN-B), Tesouro IGP-M+ Com Juros Semestrais 20XX (NTN-C) e Tesouro Prefixado Com Juros Semestrais 20XX (NTN-F)). X Repasse dos recursos pelo Tesouro Nacional/CBLC, pelo valor bruto, ao Agente de Custódia (às 12h30). X Repasse ao investidor, pelo Agente de Custódia, do valor líquido do cupom após dedução de Imposto de Renda e taxas devidas Varia de acordo com o Agente de Custódia *É considerado "Dia 0" entre 9 horas do "Dia 0" e 5 horas do "Dia 1". São considerados dias úteis.

Tem direito ao recebimento do cupom de juros os investidores que possuam os títulos em sua conta de custódia na manhã do dia do seu pagamento. A compra dos títulos que pagam cupom de juros é suspensa 3 dias antes da data do pagamento do cupom. A venda dos títulos que pagam cupom de juros é suspensa 2 dias antes da data do pagamento do cupom.

- 7 - Como me aposentar com títulos do Tesouro Direto?

No Tesouro Direto, o aplicador é o gestor de sua própria carteira de investimentos, ao escolher prazos e indexadores dos títulos conforme seu interesse, ocorrendo, portanto, uma redução do custo de intermediação. Para verificar a vantagem dessa aplicação para fins de aposentadoria, sugerimos comparar esses custos do Tesouro Direto (consulte seção "Quais os custos envolvidos na aplicação (impostos e taxas)?") com as taxas de administração e de carregamento¹, em planos PGBL (Plano Gerador de Benefício Livre) ou VGBL (Vida Gerador de Benefício Livre), por exemplo.

O Tesouro Direto oferece títulos com prazos diversos de vencimento e estão subdivididos em: Prefixados, indexados ao IPCA e à taxa SELIC. Na Questão 1 ("Quais títulos posso comprar") são expostas as características de cada um deles. É importante observar que não há títulos que proporcionem rendimentos mensais. Há títulos que pagam principal e juros, quando de seu vencimento (Tesouro Prefixado 20XX, Tesouro Selic 20XX e Tesouro IPCA+ 20XX) e os demais que pagam cupom de juros semestrais, inclusive em seu vencimento, quando também é pago o principal (Tesouro Prefixado Com Juros Semestrais 20XX e Tesouro IPCA+ Com Juros Semestrais 20XX).

A taxa observada no momento da compra (coluna "taxa compra" na tabela constante no endereço acima descrito) é garantida se o investidor mantiver o seu título em carteira até o seu vencimento, independente das variações de preço do título ao longo da aplicação. Entretanto, no caso da venda antecipada, o Tesouro Nacional recompra o título com base em seu valor de mercado. Logo, na venda antes do vencimento, o retorno da aplicação poderá ser diferente do acordado no momento da compra, dependendo do preço do título no momento em que o investidor decidir vender o título.

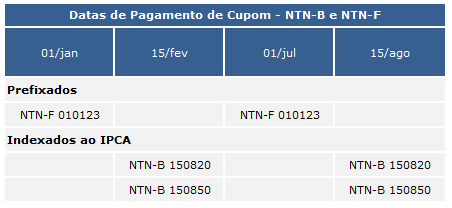

O investidor que intenta receber fluxos periódicos de recursos pode montar uma carteira com títulos que paguem cupons de juros. Os cupons são pagos de seis em seis meses definidos retrospectivamente, a partir da data de vencimento dos títulos. Desse modo, os títulos que vencem em 1º de janeiro, por exemplo, pagam cupons de juros nos dias 1º de janeiro e 1º de julho entre a data da liquidação e a data de vencimento. A tabela disponível aqui mostra as datas de pagamento dos títulos atualmente disponíveis que pagam cupons.

Dentre os títulos que pagam cupons de juros (Tesouro Prefixado Com Juros Semestrais 20XX e Tesouro IPCA+ Com Juros Semestrais 20XX), o Tesouro Prefixado Com Juros Semestrais 20XX possui valor pré-determinado para o pagamento dos cupons: R$ 48,81, por título. Por outro lado, o valor do cupom de juros pago pelo Tesouro IPCA+ Com Juros Semestrais 20XX depende da evolução do índice IPCA (Índice de Preços ao Consumidor Amplo), que compõe rentabilidade desse título juntamente a uma parcela pré-fixada de juros. Em ambos os casos, o Tesouro Nacional publica, em seu sítio, na seção de avisos, notas informativas nas quais constam os valores a serem pagos. Sugerimos a leitura dos informes mais recentes. O investidor deve atentar para a incidência tributária nos casos de planos PGBL e VGBL e sobre o rendimento dos títulos adquiridos pelo Tesouro Direto, para a melhor escolha. Informações sobre a tributação dos títulos no Tesouro Direto estão disponíveis nesta página, na seção "Quais os custos envolvidos na aplicação (impostos e taxas)?". Sugerimos, também, a utilização da calculadora disponível no site do Tesouro Direto, para ter uma ideia mais clara sobre o valor das taxas, impostos e rentabilidade líquida.

¹ Taxa de carregamento: incide sobre as contribuições. Funciona da seguinte maneira, de cada R$ 1,00 investido, apenas uma parte é efetivamente investida; a outra é utilizada para arcar com o custo da empresa. Desse modo, uma taxa de carregamento de 1% equivale a investir R$ 0,99 para cada R$ 1,00 contribuído (fonte: Infomoney).

Por que há variações nos valores em meu saldo?

- 1- Como posso acompanhar o meu saldo de títulos?

Você pode consultar, 24 horas por dia, 7 dias por semana, o seu saldo e extrato de títulos atualizados. Basta entrar na área exclusiva do Tesouro Direto, e clicar na opção "Consultas" - "Saldo" ou "Consultas" - "Extrato".

Os títulos públicos negociados pelo Tesouro Direto são marcados a mercado, pois os seus preços para efeito de registro (extrato) e de revenda refletem sempre os preços pelos quais títulos idênticos estão sendo efetivamente negociados em mercado num determinado momento.

Vale observar que o preço dos títulos é determinado matematicamente em função da taxa de juros e da quantidade de dias úteis até seu vencimento. Ocorre que as taxas de juros dos títulos variam no mercado ao longo do tempo. Em um mesmo dia, em dois momentos diferentes, um título pode ser negociado a taxas diferentes e, por conseguinte, a preços diferentes. Dessa forma, os preços dos títulos estão sempre mudando, seja pela ação do tempo ou das mudanças nas taxas de juros. Por exemplo, no dia 9/12/2008, a LTN com vencimento 01/01/11 foi comprada pelos investidores do Tesouro Direto a 13,71%, o que resultava num preço de R$ 768,68. Se no dia seguinte a taxa fosse a mesma, o preço do título deveria ser de R$ 769,07. No entanto, a taxa de mercado era de 13,81%, o que resultou num preço de R$ 767,69 para o investidor. Esse mesmo efeito pôde ser verificado nos extratos de todos os investidores desse título. Por fim, ressaltamos que a rentabilidade negociada no momento da compra é garantida pelo Tesouro Nacional, independentemente das condições de mercado, desde que o investidor mantenha o título em carteira até seu vencimento. A posição constante do extrato reflete os preços vigentes em mercado, sendo referência para os investidores que desejam revender os papéis ao Tesouro Nacional antes do vencimento.

Outros

- 1 - Como posso alterar os meus dados cadastrais?

Você deve entrar em contato com um dos seus Agentes de Custódia e solicitar a alteração. No caso de mudança de senha e de endereço de correio eletrônico, você deve alterá-los na área exclusiva do Tesouro Direto, no menu "Dados Cadastrais".

- 2 - Quais os procedimentos a serem tomados para realizar uma transferência de títulos de um Agente de Custódia para outro?

Para realizar a transferência de títulos de um Agente de Custódia para outro, o investidor deve solicitar a transferência ao Agente de Custódia cedente, onde os títulos encontram-se custodiados e informar o Agente de Custódia cessionário, para os quais serão transferidos os títulos. O Agente de Custódia cessionário deve fazer a confirmação da transferência e, uma vez confirmada, a transferência ocorrerá em tempo real.

- 3 - O que são Agentes Integrados?

Um Agente de Custódia Integrado é uma instituição financeira que realizou a integração de seu sistema ao sistema do Tesouro Direto, resultando em maior comodidade ao investidor no momento de realização das operações. Os investidores cadastrados nessas instituições compram e vendem títulos e consultam seu extrato diretamente no site da instituição financeira.

- 4 - Posso vender meu título?

Sim. A fim de conceder liquidez aos títulos públicos adquiridos no Tesouro Direto, o Tesouro Nacional realiza recompras diárias dos títulos dentro do período que vai das 18h até as 5h da manhã do dia seguinte, no caso de dias úteis, e a qualquer hora nos fins de semana e feriados.

Excepcionalmente, nas semanas em que houver reunião do Comitê de Política Monetária (COPOM), a recompra dos títulos prefixados (Tesouro Prefixado Com Juros Semestrais 20XX e Tesouro Prefixado 20XX) e dos títulos indexados a índices de preços (Tesouro IPCA+ 20XX, Tesouro IPCA+ Com Juros Semestrais 20XX e Tesouro IGP-M+ Com Juros Semestrais 20XX) não será realizada na quarta-feira. Essa suspensão ocorre para evitar que as decisões do COPOM acerca da meta da taxa SELIC possam afetar as negociações no Tesouro Direto sem que haja um correspondente efeito no mercado secundário.

- 5 - Na hipótese de venda antecipada do título, somente o Tesouro poderá fazer a recompra ou o título pode ser negociado no mercado?

O investidor somente poderá vender os títulos públicos antes da data de vencimento através da recompra do Tesouro Nacional. A recompra ocorre diariamente dentro do período que vai das 18h até as 5h da manhã do dia seguinte, no caso de dias úteis, e a qualquer hora nos fins de semana e feriados.

- 6 - Como funciona o fluxo de vendas antecipadas no Tesouro Direto?

O fluxo de vendas antecipadas funciona da seguinte maneira:

Fluxo de vendas antecipadas Eventos Dia 0 Dia 1 Dia 2 Venda antecipada do Título no site do Tesouro Direto* X Repasse dos recursos pelo Tesouro Nacional, pelo valor bruto, ao Agente de Custódia (às 12h30). X Repasse ao investidor, pelo Agente de Custódia, do valor líquido da venda antecipada após dedução de Imposto de Renda e taxas devidas. Varia de acordo com o Agente de Custódia *É considerado "Dia 0" entre 18 horas do "Dia 0" e 5 horas do "Dia 1". São considerados dias úteis.

Excepcionalmente, nas semanas em que houver reunião do Comitê de Política Monetária (COPOM), a recompra dos títulos prefixados (Tesouro Prefixado Com Juros Semestrais 20XX e Tesouro Prefixado 20XX) e dos títulos indexados a índices de preços (Tesouro IPCA+ 20XX, Tesouro IPCA+ Com Juros Semestrais 20XX e Tesouro IGP-M+ Com Juros Semestrais 20XX) não será realizada na quarta-feira. Essa suspensão ocorre para evitar que as decisões do COPOM acerca da meta da taxa SELIC possam afetar as negociações no Tesouro Direto sem que haja um correspondente efeito no mercado secundário.

- 7 - Possuo títulos públicos antigos, como faço para resgatá-los?

Sobre a validade de apólices e títulos públicos antigos, favor consultar os seguintes sites:

- 8 - Adquiri o mesmo título em datas diferentes, e portanto, em taxas diferentes. Há alguma diferença em vender o título adquirido com taxa mais baixa?

A rentabilidade do seu investimento irá depender não apenas do preço de compra do seu título, mas também do preço de venda. É necessário considerar que só existe um preço de venda para cada título, independentemente do valor pago por este anteriormente. Dessa forma, não importa, para o preço de venda, se o título tenha sido adquirido por um valor x em uma certa data e um valor y em outra data, já que o valor recebido será o mesmo nos dois casos. Por isso, não há diferença entre a venda antecipada do título adquirido com maior ou menor taxa de compra.

Um fator que pode acarretar alguma diferença é o desconto do imposto de renda, já que quanto mais tempo o investidor ficar com o título, menor é a alíquota que ele irá pagar. O sistema do Tesouro Direto efetua a venda, automaticamente, dos títulos mais antigos, para que o investidor tenha a alíquota de imposto de renda mais vantajosa.

Simulador do Tesouro Direto

- 1. O que é o simulador?

O Simulador do TD é uma ferramenta que oferece ao investidor a possibilidade de simular as rentabilidades de seus investimentos no Tesouro Direto e compará-las com outros tipos de investimento em Renda Fixa.

- 2. O simulador é gratuito?

Sim.

- 3. Como saber se ele é oficial?

O endereço oficial do simulador é: https://www.tesourodireto.com.br/simulador/.

- 4. Como saber se o ambiente é seguro?

O site do simulador está disponível para acesso via internet através do protocolo HTTPS, que significa Protocolo de Transferência de Hipertexto Seguro. Este protocolo aparece antes do endereço eletrônico do site do simulador (URL) - https://simulador.tesourodireto.com.br, garantindo uma conexão segura de dados entre o computador do usuário e os servidores que abrigam os sites acessados. O usuário pode acessar o certificado de garantia de identidade e visualizar sua validade através do browser

- 5. Todos os títulos estão disponíveis para simulação?

Sim. Os títulos disponíveis para simulação são todos aqueles oferecidos no rol de títulos disponíveis para investimento.

- 6. Preciso me cadastrar para usar o simulador?

Não é necessário nenhum tipo de cadastro para utilizar o Simulador.

- 7. Posso acessar o simulador diretamente pelo aplicativo do Tesouro Direto?

Atualmente, o simulador só pode ser acessado diretamente pelo site do Tesouro Direto. Contudo, ele pode ser utilizado em dispositivos mobile, como smartphones e tablets, além de notebooks e PCs.

- 8. Existe um aplicativo oficial exclusivo para o simulador??

Não.

- 9. Qual o horário de funcionamento?

O Simulador está disponível 24 horas por dia, 7 dias por semana.

- 10. O que o simulador considera nos cálculos?

Estão incluídos nos cálculos do simulador os seguintes parâmetros, os quais serão preenchidos automaticamente pelo sistema.

- Custos: 1) Taxa de Custódia TD (B3) 2) Taxa de Administração TD (cobrada pela Instituição Financeira banco/corretora);

- Impostos: 1) Imposto de Renda de acordo com a tabela de renda fixa

- 11. É obrigatório fazer o teste de perfil do investidor antes de utilizar o simulador?

Não. O usuário tem a opção de acessar diretamente o rol de títulos disponíveis para simulação ou passar antes pelo Orientador Financeiro, etapa em que usuário irá responder algumas questões quanto ao seu objetivo, ao tipo de rentabilidade e ao fluxo de pagamento desejado. Nessa fase o usuário será direcionado ao título mais adequado ao seu perfil.

- 12. Qual a diferença entre investir e simular?

- a. Investir: Ao clicar no botão “Investir” o investidor terá duas opções

1) Já sou investidor cadastrado: o investidor será direcionado à área exclusiva de negociação do Tesouro Direto, cujo acesso é permitido apenas aos investidores que já possuem cadastro em uma Instituição Financeira (Banco/Corretora).

2) Não sou investidor cadastrado: o usuário será direcionado à página do produto Tesouro Direto da Secretaria do Tesouro Nacional, onde obterá as informações e o passo a passo necessário para se tornar investidor - b. Simular: Ao simular o investidor poderá verificar a rentabilidade que ele obterá em uma aplicação feita no TD frente às rentabilidades que ele teria caso aplicasse os seus recursos em outras alternativas de renda fixa do mercado (Poupança, CDB, LCI/LCA e Fundos DI

- a. Investir: Ao clicar no botão “Investir” o investidor terá duas opções

- 13. Ao clicar em simular, o título indicado no teste poderá ser alterado?

Sim, em qualquer momento o usuário poderá alterar o título escolhido para a simulação.

- 14. O que é um aporte mensal?

O aporte mensal é o valor que o investidor está disposto a investir periodicamente, neste caso mensalmente, para alcançar o seu objetivo. O usuário pode simular o valor de retorno de aportes mensais realizados até o vencimento do título ou, alternativamente, informar o valor de resgate desejado (meta) para simular o quanto deve investir mensalmente para alcançar esse objetivo.

- 15. É obrigatório preencher todos os campos (valor inicial e aporte mensal)?

Não. O usuário pode optar por preencher apenas o valor inicial, apenas o aporte mensal ou ambos.

- 16. O que é valor bruto de resgate?

Refere-se ao valor da sua aplicação na data do resgate antes da subtração de impostos e custos.

- 17. Como posso verificar o valor inicial e aportes mensais que devo aplicar?

Na tela do resultado da simulação está disponível a funcionalidade da “simulação detalhada”, que permite ao usuário consultar, além de outros detalhes da simulação, o valor inicial do investimento, o valor dos aportes mensais e a quantidade de aportes até o vencimento do título.

- 18. O que são parâmetros de mercado?

Os parâmetros de mercado são os valores de referência utilizados na simulação. Esses parâmetros são revistos periodicamente pela Secretaria do Tesouro Nacional (STN), de acordo com os valores praticados pelo mercado. São eles:

- Taxa de Administração TD (banco/corretora): essa taxa é uma média do que está sendo praticado no mercado.

- Rentabilidade LCI/LCA: definida pela média do que está sendo praticado no mercado para investimentos de baixa aplicação.

- Taxa de administração Fundo DI: o padrão do simulador é 0%, visto que os fundos divulgam rentabilidades líquidas da taxa de administração.

- Expectativa IPCA: dados referenciados no Relatório FOCUS do Banco Central do Brasil (Bacen).

- Rentabilidade CDB: definida pela média do que está sendo praticado no mercado para investimentos de baixa aplicação.

- Rentabilidade Fundo DI: definida pela média do que está sendo praticado no mercado para investimentos de baixa aplicação.

- Expectativa Taxa Selic: dados referenciados no Relatório FOCUS do Banco Central do Brasil (Bacen).

Em simulações avançadas, o investidor pode alterar esses parâmetros.

- 19. Na tabela de simulação detalhada, o que são os custos?

Os custos apresentados na simulação detalhada são aqueles envolvidos em uma operação normal de investimento no Tesouro Direto: taxa de custódia TD (B3) e taxa de administração TD (banco/corretora).

- 20. Qual a diferença entre rentabilidade líquida e rentabilidade bruta?

- Rentabilidade Bruta: refere-se ao percentual que a sua aplicação vai render a cada ano, antes da subtração de impostos e custos.

- Rentabilidade Líquida: refere-se ao percentual que a sua aplicação vai render a cada ano, após a subtração de impostos e custos.

- 21. Onde posso verificar a data da aplicação?

A data da aplicação sempre é a data na qual a simulação foi realizada. Ao solicitar o envio da simulação por e-mail, a data da simulação poderá ser visualizada no canto superior direito do arquivo enviado.

- 22. O que é CDB?

O CDB (Certificado de Depósito Bancário) é um título de captação de recursos emitido pelos bancos, que funciona como um empréstimo que você faz à instituição financeira, recebendo uma remuneração em troca. Ao final da aplicação, o valor investido é acrescido de juros. O prazo para o resgate é definido pelo banco, mas o investidor pode retirar antes a sua rentabilidade sem prejuízos, respeitado o prazo mínimo de aplicação, que varia de um dia a um ano, dependendo da remuneração desejada. As taxas de rentabilidade podem ser prefixadas, pós-fixadas ou ter mais de uma base para remuneração, desde que o cliente obtenha a mais vantajosa

- Títulos prefixados – O investidor já conhece no momento da aplicação a rentabilidade que obterá dentro de um prazo determinado.

- Títulos pós-fixados – A remuneração é definida pela aplicação de um percentual sobre uma taxa de referência, em geral o Certificado de Depósito Interbancário (CDI), de modo que o retorno da aplicação será conhecido apenas no vencimento do título.

Geralmente, os bancos oferecem taxas maiores de acordo com o valor investido.

No CDB há incidência do Imposto de Renda, de acordo com o tempo investido, pago no resgate da aplicação. Não há taxa de administração. Se o valor ficar aplicado por menos de 30 dias, será cobrado o Imposto sobre Operação Financeira (IOF).

- 23. O que é LCA/LCI?

As Letras de Crédito do Agronegócio (LCA) e Letras de Crédito Imobiliário (LCI) são títulos de renda fixa emitidos por bancos e lastreados em empréstimos concedidos ao setor imobiliário (emissão de LCI) ou ao agronegócio (emissão de LCA). A principal diferença em relação aos demais investimentos de Renda Fixa é a isenção do IR para as aplicações em LCI/LCAs.

Risco de Crédito

Tanto a LCI quando a LCA tem o risco de crédito – ou seja, em caso de “quebra” do banco que emitiu o título, os investidores podem perder dinheiro. Entretanto, estes investimentos são garantidos pelo FGC (Fundo Garantidor de Crédito) em até R$ 250 mil

Liquidez

A liquidez é a principal desvantagem da LCI e LCA, já que normalmente o título só pode ser resgatado no vencimento e o dinheiro não poderá ser movimentado antes disso

- 24. O que é Fundo DI?

Geralmente indicados para investidores de perfil conservador, os fundos DI aplicam a maior parte dos recursos em ativos que acompanham os rendimentos da taxa básica de juros da economia (Selic) ou títulos indexados ao CDI – taxa que acompanha a variação da Selic. Muitos fundos DI conta com liquidez diária. Isso significa que você pode sacar o montante investido a qualquer momento. Mesmo assim, na hora de escolher um fundo, caso você precise de liquidez, é importante estar atento às regras para o resgate. Essa característica faz com que esse tipo de fundo seja usado como um instrumento para formar uma reserva de emergência, além de contribuir com objetivos de curto prazo, como por exemplo, uma viagem daqui a um ano. Mesmo com a facilidade, é preciso observar o custo antes de começar a investir. Assim como em qualquer fundo de investimento, ao investir em fundos DI, o investidor precisa arcar com a chamada taxa de administração, cobrada para remunerar as instituições envolvidas na gestão, administração e distribuição do fundo. Esta taxa pode variar de 0,3% a 4%. Outra característica é que os fundos DI não possuem garantia do FGC. Isto ocorre porque os fundos DI não são ativos de créditos propriamente ditos, mas veículos de investimento por meio dos quais os investidores colocam dinheiro para que a instituição responsável pela gestão escolha os ativos a serem comprados.

- 25. Se um título tiver maior rentabilidade do que os do Tesouro Direto, qual a vantagem de aplicar no TD?

Segurança

É a única opção de investimento do mercado que é 100% garantida pelo Tesouro Nacional, independentemente do valor aplicado. Por isso, são considerados os títulos de menor risco disponíveis no mercado brasileiro. No investimento no Tesouro Direto, o título ficará registrado no número do CPF do investidor após a concretização da operação. Independentemente do que aconteça com o banco ou a corretora, o título sempre estará registrado nesse CPF. Na hora em que quiser, o investidor também pode transferir os títulos para outra instituição financeira sem nenhum prejuízo

Vale lembrar que toda a comunicação do Tesouro Direto com os investidores começa desde o investimento e continua até o resgate: todas as operações realizadas são comunicadas por e-mail e SMS, assim como a confirmação da ordem pelo agente de custódia em D+1 e o extrato, que apresenta informações graficamente para melhor acompanhamento da evolução de investimentos e resgates

Flexibilidade

É uma alternativa de investimento versátil, que permite aplicações de grandes ou pequenos valores, com diversas datas de vencimento e modalidades de pagamento, possibilitando que o investidor programe seus resgates financeiros de acordo com a sua conveniência. Possibilita montar uma carteira personalizada de acordo com os objetivos desejados, já que existe a oferta de uma variedade de títulos públicos com características diferentes.

Custo baixo

As aplicações em títulos públicos geralmente têm menor custo na comparação com os fundos. No Tesouro Direto, o investidor tem como custo apenas duas taxas, a taxa de custódia cobrada pela B3 (0,3% ao ano) e a taxa da instituição financeira (que pode variar de 0% a 2% ao ano, em média). Essas taxas não dependem do volume aplicado e do período de aplicação dos recursos. Por outro lado, os fundos de investimento cobram taxas que dependem da política de cada banco, valor investido e o período de aplicação. Por isso, dificilmente as taxas cobradas pelos fundos de investimento são mais baixas do que as do Tesouro Direto.

Comodidade

Qualquer pessoa física com CPF e conta em uma instituição financeira habilitada pode tornar-se um investidor do Tesouro Direto. O investidor aplica, acompanha e resgata o dinheiro pela internet diariamente, inclusive nos finais de semana e feriados. O investidor pode ainda programar investimentos e resgates, além de optar pelo reinvestimento automático. Além disso, conta também com um aplicativo oficial disponível para Android, que possibilita que todas as transações sejam feitas por celular ou outros dispositivos móveis¿.

Liquidez

É possível resgatar a aplicação antes do vencimento. O Tesouro Nacional garante a recompra ilimitada dos títulos diariamente. Vale lembrar, no entanto, que essa recompra é realizada ao valor de mercado. O horário para resgate foi ampliado recentemente. Os resgates solicitados em dias úteis das 9h30 às 18h serão processados com os preços e taxas disponíveis no momento da transação. Os resgates solicitados das 18h às 5h e em fins de semana e feriados serão liquidados com os preços de abertura do dia útil seguinte.

Vantagem tributária

O Imposto de Renda (IR) só é cobrado do investidor no momento do vencimento do título, do seu resgate antecipado ou no recebimento do juro semestral, se aplicável. Nos fundos de investimentos de renda fixa, por outro lado, o imposto é recolhido semestralmente pelo mecanismo conhecido como “come-cotas”, que é uma antecipação da cobrança do IR devido sobre o rendimento da aplicação. No Tesouro Direto, por sua vez, não há antecipação do desconto do IR, o que permite que este valor permaneça na carteira do investidor, rendendo juros até o resgate - 26. Não recebi o arquivo com a simulação por e-mail. O que devo fazer?

Verifique se o seu provedor de e-mail está barrando o recebimento ou se sua caixa postal está lotada.

- 27. Não consigo abrir o site do simulador. O que fazer?

Orientamos utilizar outro navegador para a utilização do simulador.