Características e regras

Horários de Negociação

Confira os horários de negociação no mercado de ações aqui.

Margem de Garantia

A margem de garantia equivale ao valor em dinheiro ou ativos que o investidor utiliza para garantir posição em aberto para uma nova operação. O valor da margem de garantia varia de acordo com o tipo de investimento, prazo e regras de cada corretora. A vantagem é a possibilidade de investir valores maiores do que se possui, o que chamamos de alavancagem. Além de dinheiro, é possível usar como margem alguns investimentos em renda fixa, como títulos do Tesouro Direto, CDBs, LCIs, LCAs e LCs. Nesse caso, além da remuneração esperada, o investidor pode rentabilizar também em outros investimentos em que esses ativos entram como margem de garantia.

A margem de garantia é executada quando o investidor fica com saldo negativo em conta. Isso ocorre para que o mercado como um todo não seja prejudicado e que todos os investidores consigam honrar os valores de suas posições em aberto.

Limite de exposição

Para garantir que os participantes de negociação estabeleçam limites de pré-negociação e acompanhem os comitentes operando nos mercados administrados pela B3, independentemente da forma de acesso (DMA, Mesa ou Assessor) oferecemos o LINE 5.0, uma ferramenta integrada à plataforma de negociação (PUMA).

O LINE 5.0 destina-se aos Participantes de Negociação Pleno (PNP), Participantes de Negociação (PN) e Participantes de Liquidação (PL) que necessitem definir limites de pré-negociação para seus comitentes. Eles serão os agentes definidores de limites. Adicionalmente todos os comitentes que enviarem ou tiverem suas ordens enviadas ao sistema de negociação são usuários do LINE por terem seus limites validados antes do envio da oferta ao núcleo de negociação.

Regras de pré-abertura, pré-fechamento e fixing

O call de abertura começa 15 minutos antes da abertura da sessão de negociação, em forma de leilão, para garantir uma abertura de preço justa. Já o call de fechamento, inicia cinco minutos antes do encerramento da sessão de negociação, com o objetivo de apurar um preço justo para fechamento dos ativos do pregão regular.

A formação do preço teórico dos ativos, que chamamos de fixing segue alguns critérios:

Primeiro critério: o preço atribuído ao leilão é aquele para o qual a maior quantidade de ativo ou derivativo é negociada.

Segundo critério: havendo empate no primeiro critério, ou seja, havendo dois ou mais preços para os quais a mesma quantidade de ativos ou derivativos é negociada, selecionam-se os preços que geram o menor desequilíbrio na compra e o menor desequilíbrio na venda e, no intervalo entre tais preços, toma-se como preço teórico o mais próximo do preço da última operação ou, na ausência deste, o mais próximo do preço de fechamento ajustado ou do preço de ajuste da sessão de negociação, com arredondamento conforme variação mínima de apregoação, apenas para derivativos.

Terceiro critério: havendo empate no primeiro e segundo critérios, atribui-se ao leilão o preço – igual ou entre os preços geradores do empate no segundo critério – mais próximo ao da última operação ou, na ausência deste, o mais próximo do preço de fechamento ajustado ou de ajuste da sessão de negociação, com arredondamento.

Características

A formação do preço teórico tem algumas características:

- Não há rateio para ofertas ao mesmo preço, exceto em casos previstos pela B3, no manual de procedimentos operacionais de negociação.

- O sistema de negociação utiliza uma escala de preços para definir o preço teórico, sendo que este será o mais próximo do último preço ou do preço de ajuste, quando aplicável.

- Ofertas que estejam com preço de compra maior ou igual ao preço teórico e ofertas com preço de venda menor ou igual ao preço teórico não podem ser canceladas e nem ter suas quantidades diminuídas, sendo permitido somente melhorar o preço ou aumentar a quantidade da oferta, exceto nos casos de correção e/ou cancelamento de ofertas efetuados pela B3.

- Ofertas de compra com preço maior que o preço teórico e ofertas de venda com preço menor que o preço teórico serão atendidas em sua totalidade.

- Ofertas de compra e venda com preços iguais ao preço teórico poderão ser atendidas totalmente, parcialmente ou não serem atendidas de acordo com a quantidade teórica do leilão.

- Não será permitido registro de ofertas com quantidade aparente durante o leilão. As ofertas com quantidade aparente registradas antes do início do leilão deverão respeitar a regra de prioridade em sua quantidade divulgada ao participarem do leilão. Se a oferta for alterada, a quantidade total deverá ser divulgada ao mercado.

- A quantidade restante das ofertas identificadas com qualificador executa ou cancela (EOC) não atendidas serão canceladas no encerramento do leilão.

Prioridade

Para o fechamento de operações sujeitas a leilão, o sistema de negociação adotará a seguinte prioridade:

- as ofertas a mercado durante o leilão (MOA) e ofertas a mercado durante o call de fechamento (MOC) serão atendidas primeiro. Se, na abertura do leilão, não forem atendidas em sua totalidade, o saldo será eliminado;

- ofertas limitadas por preço, respeitando-se a sequência cronológica de registro, exceto as ofertas oriundas de operações canceladas, e reinseridas pela B3, terão prioridade de fechamento ao mesmo nível de preço.

Prorrogação

São considerados fatos geradores de prorrogação de leilão os seguintes eventos:

- alteração do preço teórico;

- alteração da quantidade teórica;

- registro de uma nova oferta que altera a quantidade atendida de uma oferta registrada anteriormente;

- alteração do saldo não atendido;

- acionamento do túnel de proteção;

- decisão da B3*.

| Critérios de prorrogação | Tempo de prorrogação |

| 1ª prorrogação: ocorrendo alteração em um dos quatro critérios no último minuto (inclusive) | Prorroga mais um minuto |

| 2ª prorrogação: ocorrendo alteração em um dos quatro critérios nos últimos 30 segundos (inclusive) | Prorroga mais um minuto |

| 3ª prorrogação: ocorrendo alteração em um dos quatro critérios nos últimos 15 segundos (inclusive) | Prorroga mais um minuto |

NOTAS:

- Exclusivamente para o período de call de fechamento do Sistema Eletrônico de Negociação, o tempo de prorrogação do leilão, caso o primeiro critério seja atendido, isto é, houver alteração em um dos 4 (quatro) critérios nos últimos 3 (Três) minutos inclusive, o tempo de prorrogação do leilão será de 5 (cinco) minutos, conforme Ofício Circular Bovespa nº 052-2004; e

- A B3 pode realizar a prorrogação ou abertura do leilão para preservar o regular desenvolvimento das negociações.

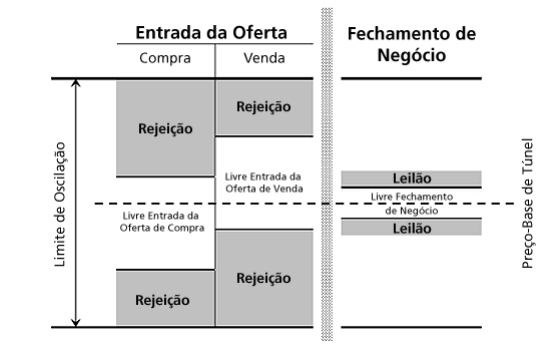

Túneis de negociação

O módulo de túneis de negociação é composto de túneis de rejeição, de leilão e de proteção. O túnel de rejeição atua na entrada da oferta no livro de ofertas, o de leilão, no fechamento do negócio e, por fim, o de proteção, durante o leilão.

Túneis de rejeição

Assim como os atuais limites de oscilação de preços, determinam a região de preços considerada aceitável para fins de negociação. Diferentemente dos limites de oscilação de preços, que são estáticos ao longo do dia, os túneis de rejeição são atualizados de forma dinâmica, acompanhando a evolução do mercado. Essa característica permite a utilização de intervalos de preços mais estreitos, resultando em uma gestão de risco operacional mais eficiente. A despeito da implementação dos túneis de rejeição, os limites de oscilação continuam a vigorar, uma vez que estes possuem finalidade distinta no processo de gerenciamento de risco.

Túneis de leilão

São um aprimoramento dos atuais limites de oscilação intra-diária. Enquanto a adequação de um negócio aos limites de oscilação intra-diária é verificada após o fechamento do negócio, os túneis de leilão acionam, na iminência de fechamento do negócio, um leilão automático no sistema de negociação, caso o preço da operação não pertença ao intervalo de preços definido pelo túnel. O leilão usará o algoritmo de maximização da quantidade, ou seja, os negócios serão fechados em um único preço. Assim o novo processo aumentará a agilidade e a transparência no ambiente de negociação.

Túneis de proteção

O túnel de proteção durante o leilão é o intervalo de variação de preços estabelecido pela B3, com o objetivo de prorrogar automaticamente o encerramento dos leilões ou dos calls de abertura e de fechamento, caso o preço teórico desrespeite os limites inferior ou superior. O cálculo dos limites é efetuado considerando-se o preço do negócio realizado antes do início do leilão, ou, quando da ausência deste, os preços de fechamento ou de ajuste do contrato.

Os túneis de leilão, rejeição e proteção são definidos por grupo de instrumentos. No caso dos túneis de rejeição, a Bolsa pode definir um túnel para ofertas de compra e outro para ofertas de venda.

Os túneis de negociação, independentemente de sua finalidade (rejeição ou leilão), podem ser calculados de maneira aditiva ou multiplicativa. No primeiro caso, um valor fixo (banda) é adicionado ao preço de referência do instrumento, para determinação do limite superior do túnel, ou subtraído do preço de referência, para determinação do limite inferior do túnel. Quando calculados de forma multiplicativa, os limites inferior e superior do túnel resultam da multiplicação do preço de referência pelo fator definido por um valor fixo (banda). O preço de referência, denominado preço-base de túnel (PBT), é definido como:

C-LAST, ou seja:

i. O último preço negociado, se este estiver entre a melhor oferta de compra e a melhor oferta de venda; ou

ii. A melhor oferta de compra, se esta for superior ao último preço negociado; ou

iii. A melhor oferta de venda, se esta for inferior ao último preço negociado.

b) Last Trade Price (LTP), ou seja, o último preço negociado; e

c) Most Recent, ou seja, o último preço negociado ou o preço de referência (preço calculado pela Bolsa conforme a metodologia adotada pelo contrato), aquele que tiver sido objeto de atualização mais recente.

A B3 poderá, se necessário, arbitrar o valor do preço-base do túnel.

Estrutura de túneis de negociação para um instrumento

Mensageria

Todas as informações de leilão, seja preço do ativo, quantidades negociadas ou código de negociação são disparadas automaticamente pelo sistema de negociação via mensageria. Essa funcionalidade traz mais transparência para a negociação.

Emolumentos

Emolumentos são taxas cobradas pela B3 em operações de compra e venda de ativos financeiros, recolhidas para pagar os custos envolvidos nesse tipo de transação.

O valor percentual da taxa é calculado sobre o total do volume negociado. O montante varia de acordo com:

- Tipo de operação: normal ou curtíssimo prazo (day trade)

- Categoria do investidor: pessoa física, fundos ou clubes de investimento

- O valor investido